Index - Avsnittene du finner under

- All

- Video

- Blogg

- Podcast

#002 - Podcastens vert

2023 begynte podcasten, i andre episode snakker jeg om meg selv som person og mine F.I.R.E. planer!

Etter å sette økonomien i system, forhandle på det som forhandles kan og opprettet smarte vaner var alt grunnarbeidet gjort!

Dette var en fin ting, men samtidig når jeg så fremover var det ingen store ting jeg så med personøkonomien, det føltes ut som progresjonen stagnerte litt og nå var det bare å smøre seg med tålmodighet og vente.

Dette var tiden for å fokusere på andre aspekter i livet, ypperlig for å klatre karrierestigen, dyrke hobbier eller andre interesser som kanskje ble neglesjert for alt fokuset som var rettet mot personøkonomien.

Med mer tid til å tenke og reflektere fant jeg ut at jobben min ikke var helt “min ting”.

Det var gøy å meste oppgaver og gjøre det bra, men “gulroten” var annerkjennelse fra ledelsen, ikke et genuint driv for å utdøve mitt yrke.

Med denne følelsen om at byggenæringen ikke var “mitt kall” og et minne om ungdomstiden hvor jeg kunne bruke mye tid til å fråtse i all mulig ny kunnskap kom det et dypt savn til den tilværelsen.

Min ambisjon for F.I.R.E. var alltids å kunne starte et egent selskap uten å være bundet til investorer eller risikoen ved å måte ta penger ut av selskapet. Dette var en visjon jeg hadde for 35 eller 40år gamle Fredrik. Men med god oversikt over økonomien min, et stort sikkerhetsnett, nermest ingen forpliktelser, hvorfor vente? Altså om jeg ikke brenner for noe annet, hvorfor ikke bare prøve?

Selv om jeg ikke har oppnådd F.I.R.E. har jeg den graden av frihet jeg trenger for å gjøre dette steget, hva venter jeg på?

For personøkonomien min og mitt personlige liv var det største som skjedde at mine foreldre flyttet ut av huset.

Dette betydde lavere inntekt for meg og potentiellt høyere forbruk, men for mental helse var dette vell verdt det.

Nettoformuen økte fra starten av 2022 til utgangen av 2024 fra ca 4.600.000,- til ca 5.900.000,- som var en litt roligere vekst enn sist periode, men fortsatt relativt fort. Boligmarkedet vokste ikke like mye, boligprisen min falt i flere perioder, så veksten i denne perioden skyldes litt gjeldsreduksjon og men hovedsakelig at fondsinvesteringene mine som har vokst betydelig.

- All

- Video

- Blogg

- Podcast

Forbruk 2022

Episoden går gjennom forbruket og investeringene mine i 2022!

Fredriks ferd til F.I.R.E. (3)

En video dedikert til min ferd til F.I.R.E. om hvordan jeg ligger ann og annet snadder!

Forbruk 2023

Se oversikten over hvor alle pengene mine kom fra og gikk i 2023!

#001 - Min risikovillighet

Hvor mye gjeld er jeg komfertabel med og vurderingen mellom sikkerhet og avkastning

#002 - Mine verdipapirer 2023

Et blogginnlegg om hvilek verdipapirer jeg eide, i hvilke kontoer og generelle tanker om porteføljen.

#004 - Utleiebolig kjøpt

Tanker og vurderinger rundt kjøpet av min første utleiebolig. Hvilken pris var jeg ok med? Hvor mye belåning? Hvor mye inntekter måtte jeg få inn?

#005 - Forbruk 2023

Oversikt over hvor pengene mine gikk i 2023.

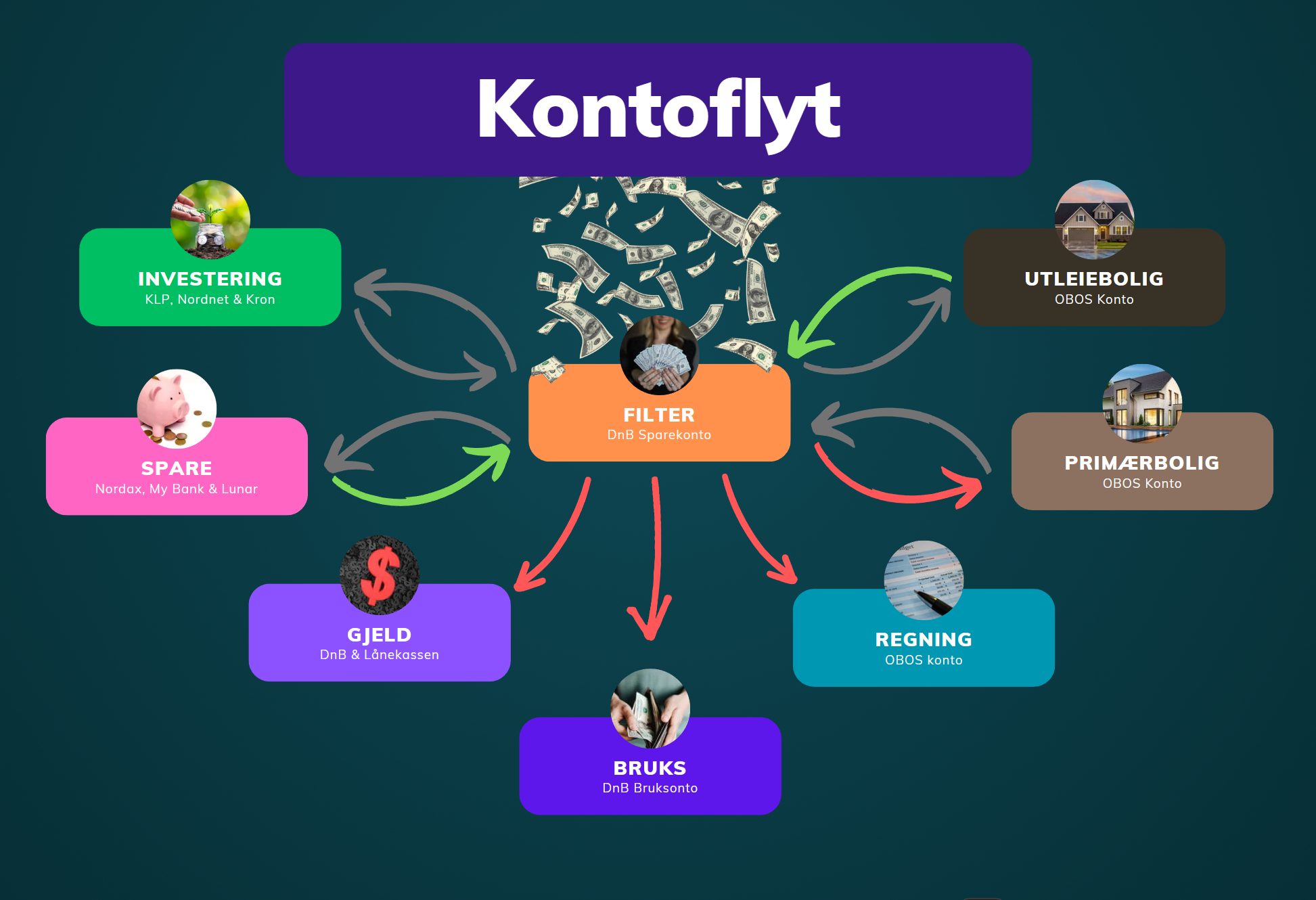

#006 - Budsjett og kontostruktur 2024

En oversikt over hvilke kontoer jeg bruker og hvordan pengene mine flyter i praksis.

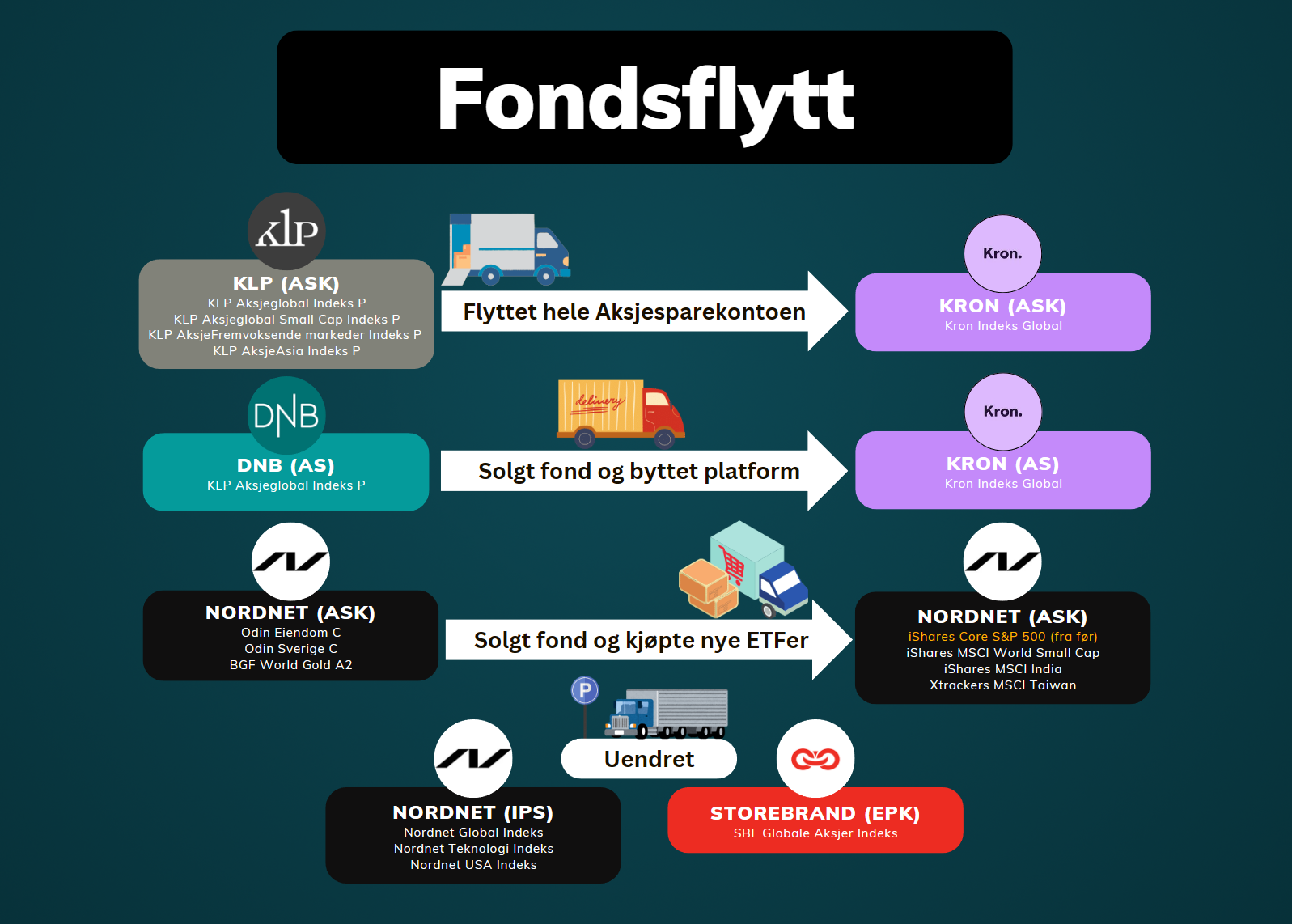

#008 - Nytt hjem for mine penger!

Jeg flyttet min primære Askjesparkonto fra KLP til Kron med noen andre justeringer. Her er oversikten!

#024 - Mer gjeld?

I motsettning til episode #002 som fokuserte på fortiden, fokuserte denne mer på fremtiden og vurderinger om belåning.

#051 - Forbruk og mål

Episoden går gjennom forbruk og mål for 2023 og en del tanker om det kommende året 2024

- All

- Video

- Blogg

- Podcast

#075 - Tilbake i arbeid

Etter et avbrek i arbeidshverdagen fikk jeg et oppdrag som skapte 8-16 arbeidstid igjen.

#080 - Fredrik Støle (3) Snuble forran målstreken, selvfølelse og livsambisjoner

Så nære målet man lenge har jobbet mot, men så blir ikke ting akkurat som man forestilte seg.