Hvor mye penger investert har alltid vært åpent, men hva de pengene var investert i? Det har ikke vært offentlig, før nå.

Først ønsker jeg å skrive om hvorfor jeg ikke har delt dette tidligere:

1. Om jeg ble større og hadde mer påvirkningskraft ønkset jeg ikke å påvirke markeder.

Det er noe som blir gjort av andre influencere, derfor endel “finfluencere” har fått kritikk.

Uten å dykke dypt i det så var det en frykt fra min side.

2. At folk kopierte mine investeringer som noen er for gøy eller læring og gjorde dårlige valg pga meg som jeg var ok med for meg selv. Men folk må stå ansvarlige selv for egne valg, selv om jeg kan være en inspirasjon. Tenk kritisk folkens!

Men, jeg investerer hovedsakelig i globale indeksfond som er generelt veldig solide og gode investeringer, disse er for store til at lille Fredrik kan påvirke de, så det går nok bra for min del.

Med det sagt, la oss hoppe inn i godsakene🔥

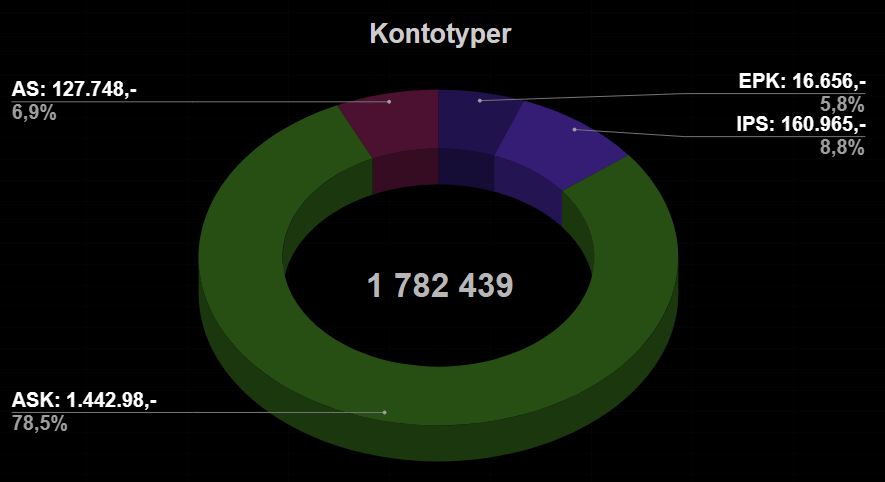

Grafen over viser en veldig grov fordeling i hovedkategorier om hvordan verdipapirene er fordelt. Jeg har absolutt tro på indeksfond utifra majoriteten av studiene, bøkene og annet informasjon jeg har opparbeidet meg over årene.

Her er en oversikt over hvilke kontotyper pengene ligger i, det er mye diskusjon rundt IPS (Individuell pensjonskonto) og om det er nyttig eller ikke. Uten å gå helt inn i grøten anser jeg IPS som en nyttig konto HVIS du ikke har behov for pengene før pensjon OG er i possisjon eller vil komme i possisjon for å betale formueskatt.

Min tommelfingerregel er at du ikke burde ha mer enn din alder i prosent i IPS av dine verdipapirer. Jeg er 29år, over ser dere at IPS’en er 8,8% som er under 29%, noe som er ok.

Dette gjør til at du er åpen for å låse mer og mer penger inn i kontoene jo nærmere du kommer uttaksdato.

Ønsker du å være hakket mer varsom (som jeg er) så inkluderer EPK (egen pensjonskonto).

Altså: [IPS] + [EPK] < [Alder]

Eksempell for meg: 8,8%(IPS) + 5,8%(EPK) = 14,6%

14,6% er under 29%, noe som er ok, da kan jeg fortsette å investere i IPS.

Jeg startet mitt AS (aksjeselskap) for å fakturere sekundærjobben min slik at jeg kunne utsette skatten for når jeg skal bruke pengene i fremtiden, istedenfor å skatte før jeg får pengene OG etter de har vokst i verdi. Dette reduserte også mitt skattetrekk som gjør at jeg totalt sett kommer ut av det bedre.

I mitt AS har jeg kundeforhold med DnB og investerer i KLP AksjeGlobal Mer Samfunnsansvar P, jeg kunne investert i den vanlige indeksen som jeg foretrekker, men valgte denne for litt for “morro”, altså ingen god rasjonell vurdering, men lettere å skille fondene i mine Excelark med ulike navn.

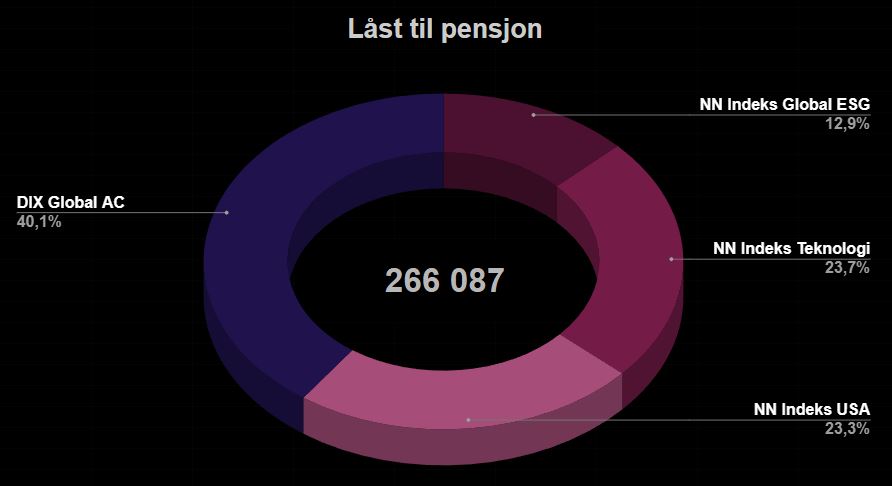

I grafen over ser dere hvilke fond som er i min IPS og EPK.

Min EPK som består bare av Danske Invest Index Global AC. Fondet er valgt primært fordi jeg er NITO medlem og har tilgang til å investere i dette fondet for 0,13% gebyr som er det beste som jeg er klar over for meg og mine muligheter. På sikt skal Storebrand ta over pensjonsavtalen til NITO, så kan fort hende denne kontoen endrer hjem.

Honorar er viktig, men kanskje mer i EPK’er, ettersom du vinner på differansen til fondet du selv har valgt og det arbeidsgiver velger som standard (gitt at du fortsatt er aktiv ansatt), honoraret de betaler får du i tillegg, koster fondet ditt mindre er dette din fortjeneste.

Min IPS er pr dags dato hos Nordnett som var den beste platformen når jeg opprettet kontoen, men mulig jeg må vurdere et flytt ettersom implementert plattformavgift har gjort fondene hakket dyrere.

I prinsipp burde jeg eie bare Nordnet Indeksfond Global ESG, selv om jeg ikke er den største forkjemperen for ESG, men grunnen til at jeg har Nordnet Indeksfond Teknologi og Nordnet Indeksfond USA ESG er at jeg kjøpte disse fondene helt i starten når jeg opprettet IPS og satt 40.000,- inn på hver av fondene, hvor jeg ønsket å se hvordan hvert års bidrag vokste.

De 2 siste årene har jeg investert 15.000 pr år i Nordnet Indeksfond Global ESG etter innskuddsbeløpet ble redusert.

Min IPS er ikke optimal og er mer volatil (mer risiko pga vektet USA og teknologi) som kan gå begge veier, men kontoen skal stå lenge så er litt gøy å følge med. Mulig jeg endrer plasseringene.

Hvis du inkluderer besparelsen på skatten til IPS så har den gitt en 73% fortjeneste pr dags dato over 3år.

EPK er det regnet har en 34% fortjeneste.

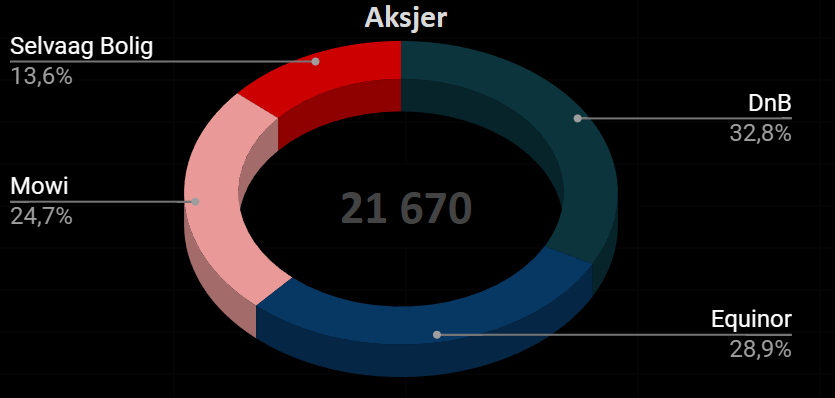

Mine enkeltaskjer (sett bort fra mitt egent AS) er 4 stykk, dette er ikke nøvendvigvis fordi jeg har sterk tro på disse selskapene, jeg kjøpte en håndfull for å lære under covid.

Resterende har jeg valgt å beholde for læringens del, men er ikke noe jeg legger mer penger i.

Utbyttene som betales kan jeg potensielt reinvestere i de, men foretrekker å legge pengene inn i fond.

Jeg eier:

34stk – DnB har ca doblet seg siden kjøp, 108%, inkludert utbytte som profitt.

20stk – Equinor har steget med 121% siden kjøp, inkludert utbytte som profitt.

30stk – Mowi har steget med 6% siden kjøp, inkludert utbytte som profitt.

93stk – Selvaag Bolig har sunket med 13% siden kjøp, inkludert utbytte som profitt.

Tidligere hadde jeg også Norwegian og SAS, men ja, de ble solgt med store tap🛫.

Har valgt å beholde resterende for læring, det er ikke noe jeg legger mer penger i.

Utbyttene som betales kan jeg potensielt reinvestere i aksjene, men foretrekker å legge pengene inn i fond.

Alt i alt har jeg tjent ca 47% på alle pengene jeg har satt i aksjer i min investeringskarriære, første aksjen jeg kjøpte var i 2020, så over ca 3år.

Det er ingen stor baktanke bak aksjene så har lite å kommentere.

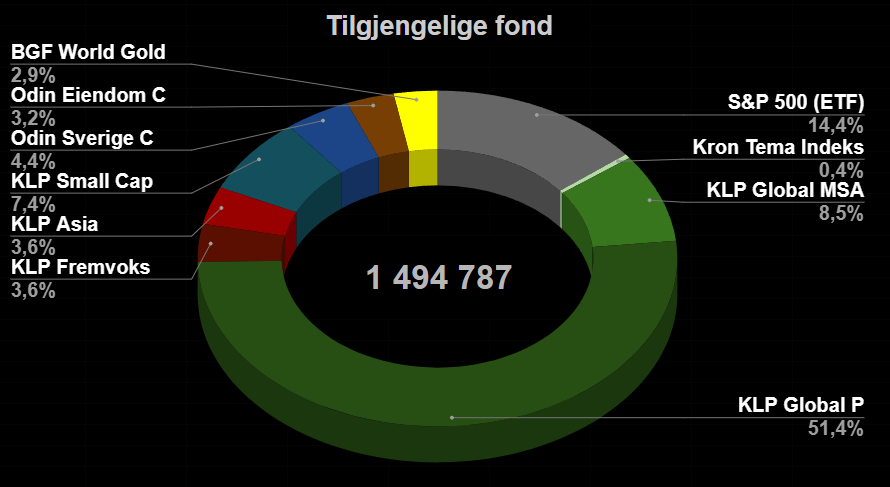

Når det gjelder fondene jeg har tilgang til via ASK og AS er det en håndfull hvor majoriteten er indeksfond og er splittet litt mellom ulike banker, intensjonen min er å investere bredt globalt og supplementere litt med fremvoksende markeder og small cap.

Grunnen til jeg ønsker femvoksende markeder og small cap er at globale indeksfond ikke dekker dette direkte, selv om store selskaper har virksomheter i utviklingsland og kan eie mindre bedrifter. Det er for å øke volatiliteten samtidig som å diversifisere.

Av studiene jeg har lest er en liten vekting mot small cap et lurt valg og fremvoksende markeder er litt balndet drops så mer en personlig vektning.

KLP: Primærbanken jeg investerer i med mine indeksfond.

Her dekkes egentlig hele mitt behov, så jeg kunne bare investert i disse fondene å si meg fornøyd. Grunnen til at jeg også har inkludert Asia for å spisse det litt til er ren spekulasjon fra min side. Jeg tror en del land i Asia har muligheten for stor vekst, så jeg fordeler min “fremvoksende markeder” investering mellom KLP Aksje Fremvoksende Markeder Indeks P og KLP AksjeAsia Indeks P for å spisse det litt.

KLP AksjeGlobal Indeks P er mer “sunn fornuft” fordi det er en av mange gode globale indeksfond og KLP AksjeGlobal Small Cap Indeks P for supplementering av mindre selskaper.

Nordnet: En av mine første investeringsbanker, veldig glad i appen og nettløsningen deres, mye bra å si om disse, selv om jeg føler at deres første visjon om å være konkurenten med storbankene for privatinvestorene så har de blitt store og en av de i stedet for.

Men uansett, jeg har min IPS her som nevnt tidligere og har noen fond.

iShares Core S&P 500 UCITS ETF USD (Acc) ETF er den største possisjonen, dette er en ETF (exchange traded fund) som fungerer mye likt som en aksje, man kjøper et andel av et fond og hver andel har en verdi. Grunnen til jeg ønsker å ha en ETF er tildels å lære men hovedsakelig muligheten til å selge en del av porteføjen min tvert. Om det er en kjøper på andre siden kan jeg selge en ETF fort, i motsettning til et fond som tar noen virkedager, dette gir meg litt fleksibillitet om behovet skulle oppstå.

S&P500 er USA sine top 500 selskaper (med noen kriterier) og er ikke globalt ettersom alle selskapene er i USA, men de største har virksomheter over hele verden, det er litt mer spisset.

ODIN Eiendom C var ønskelig for å ha eksponering til eiendom men ikke spesifikt som i bolig, men bredere, for å være diversifisert innenfor eiendom. Dette er en enkel måte å eksponere seg mot eiendom også uten å eie eiendom direkte selv.

ODIN Sverige C er fondet jeg har minst grunn til å eie, jeg har ingen veldig gode argumentasjoner for det, jeg har investert litt over lengre tid og det har vedvart. Om jeg ønsker et nytt fond i porteføjen min blir dette trolig fondet som byttes ut.

BlackRock Global Funds – World Gold Fund A2 er et fond jeg kjøpte rundt covid, jeg eide et annet gullfond tidligre men byttet når Warren Buffet kjøpte seg inn. Kjøpe var mest for å lære så jeg kjøpte for 50.000,- som et engangskjøp og bare latt det ligge, pr dags dato har det tapt meg 6.000,-

Jeg kan selge det, men har det mest som en sentimental verdi og som er påminnelse, ikke et rasjonelt valg fra min side.

DNB: er baken jeg har AS’et mitt i, så det ble naturlig å eie fond der. Ikke min favorittplatform men investerer der for å gjøre det enkelt. KLP AksjeGlobal Mer Samfunnsansvar P eies som sagt tidligere mest “for morro” og for å skille det ut fra KLP fondene som jeg eier på ASK.

Kron: En av mine favorittplatformer selv om jeg ikke bruker den mye. Jeg har vurdert flere ganger å flytte alt hit, erstatte den med KLP, det som holder meg igjen er at fondene er ESG og jeg er ikke helt overbevist enda. Hvis du lurer på hvorfor så kan jeg anbefale pengepodden #427 med Robbin Wigglesworth som også forfatter av boken “Trillions”, historien om indeksfond som jeg anbefaler.

Pengene her er investert i Kron • Tema Indeks, grunnen til at jeg er så glad i dette er at om du velger høy risiko så går automatisk 90% inn i Kron Indeks Global og 10% i Storebrand Indeks – Nye Markeder A, om du inkluderer et lite fond som eksponerer deg til small cap så med disse 2 kan du egentlig få samme eksponering som jeg har med alle fondene over, med unntak av eiendommen, men eier du bolig så er du innafor eller så kan du f.eks bruke ODIN Eiendom C.

Pengene hos Kron er 500,- jeg satt inn når jeg opprettet kontoen, resterende er fra verv, så det er litt gøy for meg å se den “vokse alene” å se hvordan det utvikles! Men flytter jeg over kan jeg bare lage en annen konto for å skille. Syns platformen er ypperlig og er i andre rekke for meg etter KLP (for øyeblikket).

Ønsker du å begynne med Kron så bruk gjerne min vervelink.

Man kan regne fortjenste på flere måter, de fleste banker viser når du investerte og viser % ut i fra hvordan fondet/ene har prestert siden (ikke faktisk din fortjeneste) med din gevist eller tap som et tall vedsidenav og prosent.

For å fremstille data dårligst mulig så kan du ta totalt innskudd fordelt på fortjeneste, men gjør du dette regner du på om ALT du investerte var satt inn dag 1, har du investert over en lengre periode har senere investeringer rukket å vokse på den tiden, så kalkulasjonen ser anderledes ut. Så litt usikker hvordan jeg skal fremstille gevinstene fra fondene mine.

Men av de tilgjengelige fondene er 205.278,- profitt som tilsvarer 16% av porteføljen.

Dette er inkludert alle fortjenestene og tapene jeg har hadd på tidligere fond som jeg har kjøpt og solgt.

Mine månedlige automatiske investeringer ser slik ut:

20.000,- KLP AksjeGlobal Mer Samfunnsansvar P

8.000,- KLP AksjeGlobal Mer Samfunnsansvar P

4.000,- iShares Core S&P 500 UCITS ETF USD (Acc) ETF

2.000,- KLP AksjeGlobal Small Cap Indeks P

1.000,- KLP Aksje Fremvoksende Markeder Indeks P

1.000,- KLP AksjeAsia Indeks P

1.000,- ODIN Eiendom C

1.000,- ODIN Sverige C

Totalt 38.000,- i måneden inn i fond.

Verv fra Kron kommer i tilleg og er irregulært.

IPS fylles max i januar hvert år og EPK fyller arbeidsgiver opp månedlig.

Jeg begynte å investere i fond for rundt 4-5 år tilbake og som mange begynte litt, fikk blod på tann og skulle investere i masse fond!

Bilde over er ikke så viktig, men poenget var at jeg investerte i masse fond for å “diversifisere meg” uten å forstå helt hva det betydde. Senere begynte jeg å se hva fondene innholdt (bilde over er et forsøk på oversikt jeg lagde) og innså at mye overlappet, det ga lite mening hva jeg gjorde og det var bare en følelse av diversifisering og kontroll men i realiteten var bare tull. Siden har jeg redusert fond hvert år og ønsker egentlig så lite som mulig. Så om du pr dags dato har 1-3 fond så er det mer enn godt nok! Ikke vær tulling som meg😅 I starten, om du finner et globalt indeksfond er det mye viktigere å putte penger inn enn å prøve å finne tilleggsfond, optimalisere og alt dette. Kommer du over 5millioner kanskje så begynner det å være nyttig, men man kan fortsatt fortsette uten at det er dårlig.

I starten er det bortkastet tid, bare pass på at du har et lavt forvaltningshonorar på fondet/ene, gjerne under 0,2% i dagens marked.

Innholdet over er mine valg og tanker, ikke ment som direkte investeringsråd, ta inn all informasjon med et kritisk blikk og gjør egne vurderinger hva som er rett for deg.

Om du skal investere henger mye sammen med hvordan din personøkonomi ser ut, pass på at huset ditt ikke brenner før du begynner å innrede det.

Takk for at du leste, settes pris på ❤

Del gjerne med en venn som kan synes dette er spennende!