Hva er IPS?

BSU for de voksne

Hva er IPS? IPS står for Individuell Pensjonsparing, en ordning opprettet i 2017 som gir deg en investeringskonto rettet mot pensjon. Hensikten med kontoen er å hjelpe privatpersoner å spare til pensjon på en gunstig måte. Dette er en konto som man kan investerere penger gjennom. Det er en konto som holder verdipapirer som aksjer og fond som en Aksjesparkonto, ikke en konto som er ment for å holde penger som en sparekonto. Så pengene som blir plassert i IPSen må investeres videre i andre verdipapirer.

Fordeler:

1. Skattefradrag: 22% av innskuddet du låser inne på IPSen får du tilbake på skatten.

2. Utsatt skatt: Skatten du får igjen må betales ved uttak, da betaler du 22% skatt på alt uttak, innskudd og avkastning, men dette skjer i fremtiden.

3. Fritak fra formueskatt: Alle pengene du har i IPS teller ikke på din skattbare formue, noe som gjør til at du ikke trenger å betale formueskatt på dette om du er i den possisjonen.

Ulemper:

1. Pengene låses: Pengene låses til pensjonsalder og kan først disponeres i en alder av 62år. Man må ta ut pengene over 10år, eller til man er 80år.

2. Mindre kontroll på uttak: Pengene kan ikke fritt taes ut når man ønsker etter pensjon, beholdningen må minst vare til du er 80år eller 10år etter start av uttak (den lengste tidsperioden av de velges).

3. Politisk usikkerhet: IPS-ordningen kan alltid endres av politikere mens pengene dine er låst, noe som betyr at forholdene kan endres underveis mens du sparer.

Men hvor gunstig eller ugunstig er det spør du? Dette er hva vi skal finne ut av her!

Hvordan skal vi sammenligne?

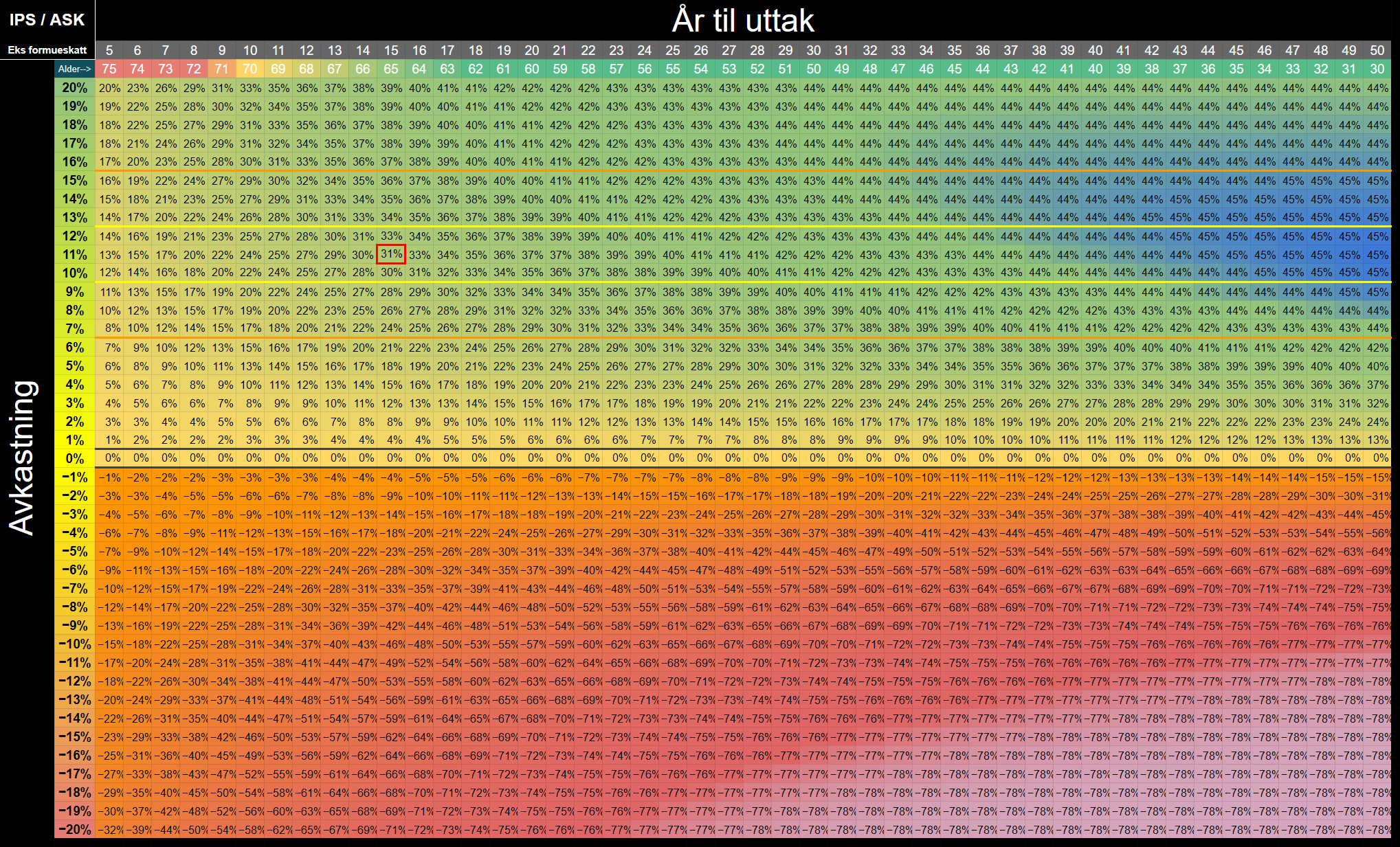

I “heat mappet” under er en grafisk fremstilling om differansen mellom å spare bare ASK mot å spare i IPS og investere skattefradraget året etterpå i en ASK. Det er vist i % ettersom det blir en lik fordeling om du investerer 100kr, 1000kr 8336kr eller de fulle 15.000,-

Øverst langs X-aksen i grått ser du antall år pengene står inne, under er alderen til den som sparer. Så helt til venstre står det 5, som betyr at investeringen står inne i 5år og personen er 75år gammel ved det tidspunktet.

Langs Y-aksen på venstre side ser du gjennomsnittlig avkastning i investeringen. Det er antatt at man investerer i samme fond i ASK’ene og IPS’en, slik at vi ser bare på forskjellen av kontoene.

Styringslinjene i gul som går horisontalt er hva vi kan forvente å få i markedet, de oransje er et større utfallsrom fra det forventette både i posetiv favør og negativ.

Måten å lese fargene på er i øvre halvdel er at gul er lav gevnist, grønn er grei gevinst, og blå er i det øvre 20% av gevinsten.

På samme måte i nedre halvdel, oransje er lite tap, rødlig er litt mer tap og lyserosa er 20% av største tapet.

Forklaring på hva tallene i rutene betyr kommer under bildet.

Måten prosenten regnes ut på skal jeg vise ved å bruke den røde ruten som eksempell slik at de litt mer nyskjerrige kan forstå hva tallet representerer.

Stykket soim vises i ruten er (IPS + ASK) / (ASK) = %

Over brøkstreken er IPS + ASK i dette tilfellet er det:

For IPS: 100*(1+11%)^15*(1-0,22) = 373,2

Startsum, avkastning, antall år, skatt ved uttak.

Så har vi ASK delen som investeres et år etter IPS pga skattefradraget realiseres et år senere og er 22% av innskuddet til IPS’en.

For ASK: (22*(1+11%)^(15–1)-22)*(1-0,3784)+22 = 67,3

Startsum, avkastning, antall år, minus et år, skattefritt uttak, skatt ved uttak.

Hvor de summeres til 373.2 + 67.3 = 440,5

For ASK: (100*(1+11%)^15–100)*(1-0,3784)+100 = 335,3

Startsum, avkastning, antall år, skattefritt uttak, skatt ved uttak.

Dette gjør til at 440,5 / 335,3 = 1,3139 = 31% økning

Det betyr at ved å spare over 15år i IPS + ASK med 11% avkastning vil man sitte igjen med 31% mer enn om du bare sparte i en ASK gitt at du investerte i samme fond i begge type kontoene.

Som du ser er det fullt mulig å tape penger på dette, men jeg satt inn støttelinjene for at det skal være mulig å se at oddsen er mye høyere for å få en gevinst, en ganske saftig en også hvor hvis du betaler formueskatt kan sitte igjen med det dobbelte for ingen ekstra hodebry!

Dette er nominell avkastning vi må se på, ikke reell ettersom det er differansen vi er ute etter. Så når du ser på avkastning på venstre side må du se etter avkastningen uten å treffe fra inflasjon.

Jeg tipper du kan forvente at på sikt vil du få avkastningen innenfor de gule støttelinjene og ønsker du å være litt pessimistisk eller optimistisk kan du se innenfor de orasje. Men selv om du ser på 5% avkastning som er et veldig pessimistisk forventning vil du få 20%+ sålenge IPS’en har blitt spart i over 17år, som må gjøres i en alder av 63 eller tidligere for det eksemplet.

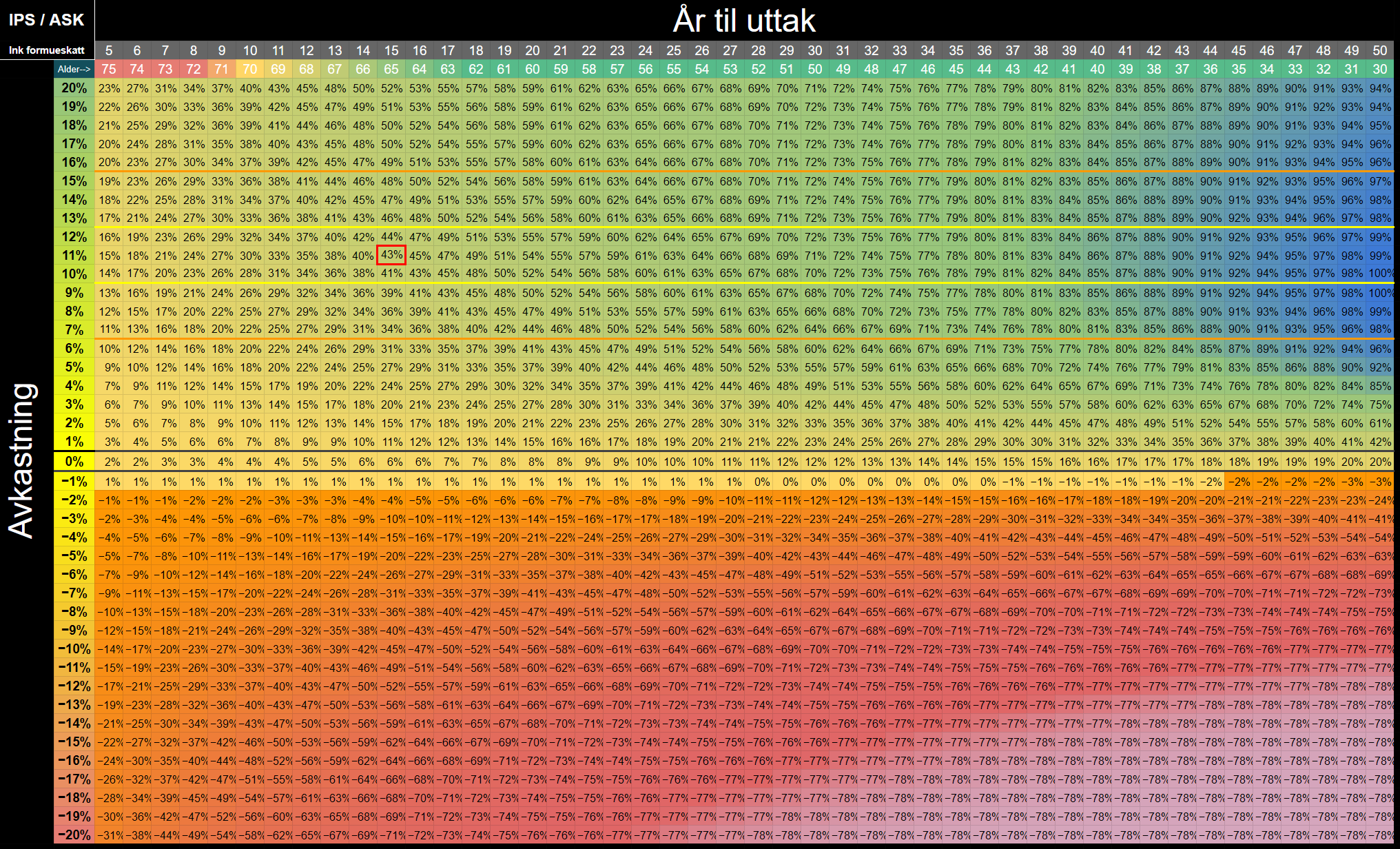

Under ser du en ny tabell, men denne inkluderer at man betaler formueskatt på pengene som står på ASK. Hvis du er i en slik situasjon kan du se differansen blir enda større!

Denne er nesten lik som sist, men forskjellen er at avkastningen på ASK kontoene reduseres fordi formueskatten taes fra kontoen. I realiteten vil nok ikke selve kontoen betale for formueskatten, men du ville måtte redusere forbruk et annet sted og betalt for det. Men måten jeg har valgt å inkludere det i simmuleringen er slik, noe som vil redusere avkastningen med 0,80% for ASKene (Formueskatten er 1% og aksjer/fond har en rabatt på 20% som blir 0,8%). Her kan du også se at med negativ avkastning på 1% så kan formueskatten du slipper å betale motveie dette. Samtidig som gevinsten nesten dobler seg! I beste utfallet ender du opp med mer enn dobbelt så mye🤯

Det jeg har gjort er å få ASK’ene til å betale formueskatten med avkastningen sin, dette blir ikkehelt riktig fordi i starten vil formueskatten kunne betales med skattefritt uttak og når du betaler skatten så skal du egentlig betale skatt på gevist for å ta de ut, noe som gjør uttaket enda dårligere. Så for å gjøre dette enkelt trekker jeg fra formueskatten på avkastningen som blir en litt enklere løsning. For å finne eksakt må man regne for et spesifikt senario.

Over brøkstreken er IPS + ASK i dette tilfellet er det

For IPS: 100*(1+11%)^15*(1-0,22) = 373,2

Startsum, avkastning, antall år, skatt ved uttak.

Så har vi ASK delen som investeres et år etter IPS pga skattefradraget realiseres et år senere og er 22% av innskuddet til IPS’en.

For ASK: (22*(1+11%–0,8%)^(15–1)-22)*(1-0,3784)+22 = 61,6

Startsum, avkastning, formueskatt, antall år, minus et år, skattefritt uttak, skatt ved uttak.

Hvor alt til sammen blir 373,2 + 61,1 = 434,8

For ASK: (100*(1+11%–0,8%)^15–100)*(1-0,3784)+100 = 304,7

Startsum, avkastning, formueskatt, antall år, skattefritt uttak, skatt ved uttak.

Dette gjør til at 434,3 / 301,8 = 1,4271 = 43% økning

Tanker verdt å tenke om IPS

Hvis du ser lengre til høyre på bildet kan du potensiellt sitte igjen med DOBBELT SÅ MYE om du satt pengene i IPS + ASK istedenfor bare ASK. Men for å få denne gevinsten må skattefradraget investeres så klart. Blir dette bare brukt til mer forbruk har det ikke den samme økonmiske gevinsten, men det kan kanskje berike livet ditt på andre måter, som er en vurdering du selv må ta.

Mange går i fellen hvor de tenker enten at de må spare maksbeløpet i IPS eller ikke, enten ved at den er for stor og derfor ikke orker, eller at beløpet er så lite forhold til det man sparer så “hva er vitsen”. Håper du heller kan se at om du ikke er redd for den politiske risikoen så er IPS+ASK et bedre alternativ høyst sansynelig enn bare ASK. Så sparer du allerede i en ASK er det dermed lurt å spare i IPS i tillegg hvis du har penger som kan låses til pensjonsalder.

Innskudd i starten var 40.000,- og ble redusert til 15.000,- som vil økes til 25.000,- i året fra 2025. Uttaket fra IPSen må gjøres over minimum 10år, kan ikke startes før man er 62år og kan tidligst avsluttes ved 80år. Det vil si at om du begynner uttaket ved 62år må det trekkes ut over 18år. Det er viktig å vurdere om du er ok med å låse pengene dine så lenge.

Politisk risiko er en faktor mange påpeker som jeg har mye sympati for, men personlig har jeg vansker for å forestille meg at vi skal ha et produkt rettet mot pensjon som ikke har noen fordeler ved seg. Min tanke er at den alltid vil være bedre enn ASK sålenge restriksjonene ikke er problematisk i form av å ikke kunne ta ut pengene.

Gjennomsnittsalder i Norge er 84,4år for kvinner og 80,9år for menn i følge FHI med statisikk fra 2022. Så det virker som at snittet klarer å få helt utbytte av IPS-ordningen hvor oddsen er høyere for kvinner enn menn. Har du eller familien din noen forutsettninger for å ikke leve ut til denne alderen eller en potensiell ny alder som ordningen blir endret til i fremtiden kan det være verdt å tenke på. Driver du med FIRE og har fokus på å leve et godt liv skulle jeg anta at du tar mer vare på helsen din, så oddsen for å dra nytte av IPSen øker, men vurderingen må du ta selv.

Betaler du ikke formueskatt eller tror ikke du kommer i en possisjon hvor du må det i fremtiden forsvinner en del av den potensielle gevinsten, men det er fortsatt ganske nyttig.

Har du ikke inntekt som du kan få skattefradraget på heller så forsvinner enda mer av fordelen.

Så om du er personen som hverken ser for deg å betale formueskatt eller har inntekt er den nok mindre gunstig for akkurat deg.

Hvor mye skal jeg spare i IPS?

Om du har valgt at IPS er noe som er gunstig for deg og du lurer på hvor mye du burde spare har jeg en tommelfingerregel. Dette er ikke et fasittsvar, men noe jeg syns er kjekk for å navigere tankene. IPS burde relateres til andre former for verdipapirer som aksjer, fond, obligasjoner osv så jeg ville summert alt du eier av disse type verdipapirene. La oss si du eier 1.000.000,- for å gjøre det enkelt, da kan du låse alderen din verdt i % til pensjon.

Så la oss si du er 40år, da er 40% av 1million 400.000,-

Når jeg sier låst til pensjon så pleier jeg selv å inkludere EPK (Egen Pensjonskonto), så la oss si i dette tilfellet den var på 50.000,- så kunne resterende 350.000,- investeres i IPS.

Dette er med forutsettning om at pengene dine skal investeres for formuevekst, om man sparer til noe stort som man ønkser å bruke pengene til før pensjon er det dumt å låse disse. Men det er derfor vi bruker vår egen alder som %, siden da låser vi relativt lite som unge slik at vi har mesteparten av middlene våre tilgjelgelig. Og jo nærmere du er uttaksdato jo større andel er det ok å låse til pensjonen.

I en FIRE sammenheng er det også ok om du er i uttaksperioden og pengene låst til pensjon overstiger aldersprosenten, så lenge du er komfertabel med at de middlene du har holder ut til du får tilgang til pensjonspengene dine.

Jeg sparer selv IPS og syns det er en nyttig ordning, håper dette ga litt innsikt i hvorfor jeg syns det virker som noe smart å putte pengene sine i og kanskje du nå gjør det samme?🔥